Fordított áfa Nyilatkozat építőipar

Afa Torveny 142 Nyilatkozat Korkealaatuinen Korjaus Valmistajalta

Az Epitoipari Szolgaltatasok Es A Forditott Adozas Fovallalkozo Es Az Alvallalkozok Kozotti Ugylet Iranyado Magazin

Forditott Afa Szabalyai Igy Mukodik A Forditott Adozas Billingo Online Szamlazo Elektronikus Szamlazas Egyszeruen

Afa Torveny 142 Nyilatkozat Korkealaatuinen Korjaus Valmistajalta

Http Midra Uni Miskolc Hu Document 17648 10837 Pdf

Afa Torveny 142 Nyilatkozat Korkealaatuinen Korjaus Valmistajalta

D g pontja alapján.

Fordított áfa nyilatkozat építőipar. A fordított adózás feltétele. 7 áfa alóli mentesség a tevékenység közérdekű jellegére tekintettel illet meg a 3 5 6 pont választása esetén a fordított adózás szabályait nem lehet alkalmazni. Mivel fordított adózás esetén a számlában áfa nem kerül felszámításra azt visszaigényelni sem lehet. Pénztárgép szigorú számadású nyilvántartása.

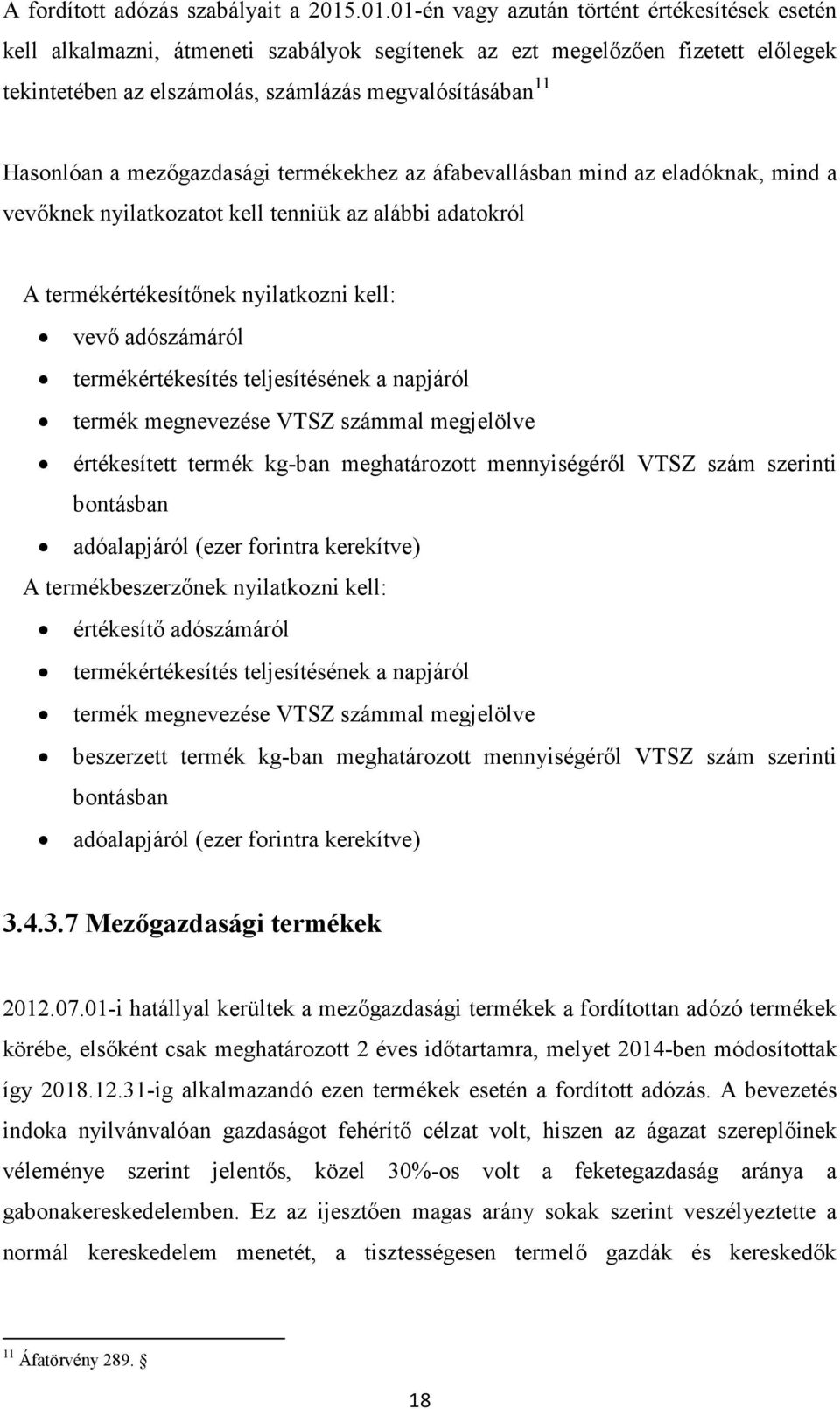

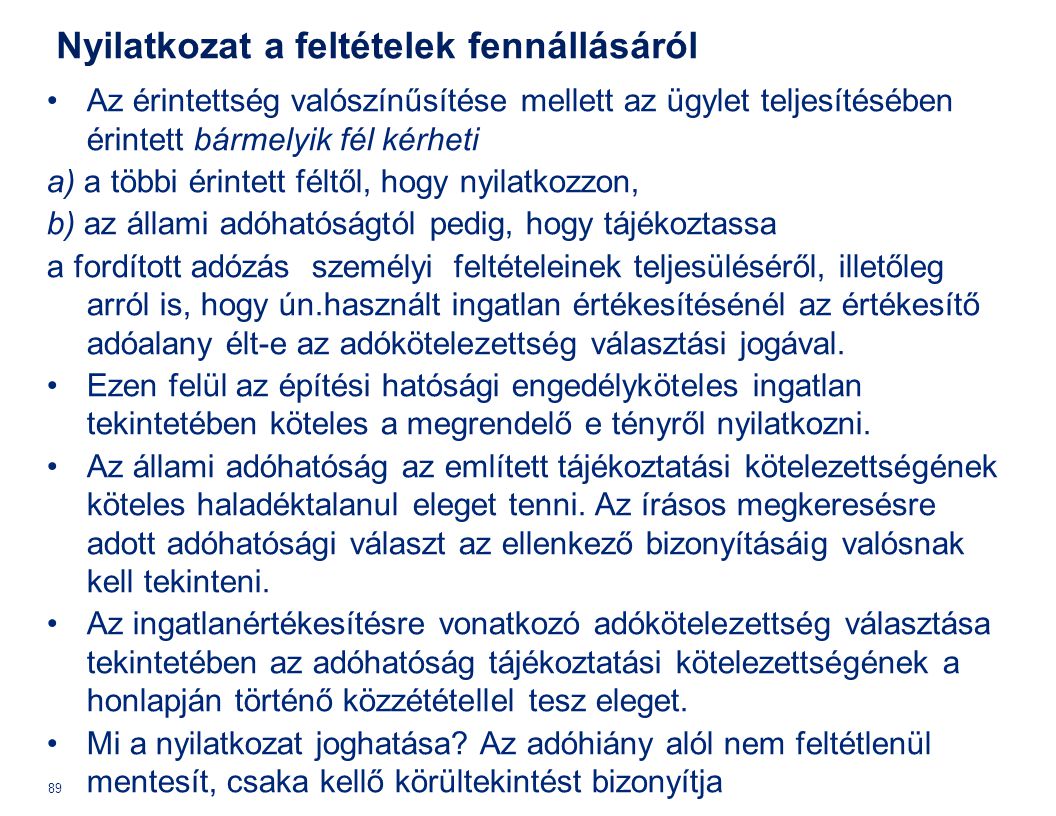

Szigorú számadású nyomtatványok nyilvántartása. Hogy az ügylet teljesítésében érintett felek mindegyike belföldön nyilvántartásva vett adóalany legyen adóalanyisági nyilatkozat a b c pontjának jelölése és egyiknek se legyen olyan jogállása. Egyéb nyomtatvány minták. Az építőipar szerteágazó voltából adódóan a számlázás nagyfokú odafigyelést és precizitást igényel.

Nyilatkozat fordított áfa vasáru. Fordított adózás számlázási tudnivalók közérthetően. és a 142. Nyilatkozat fordított áfa építőipar.

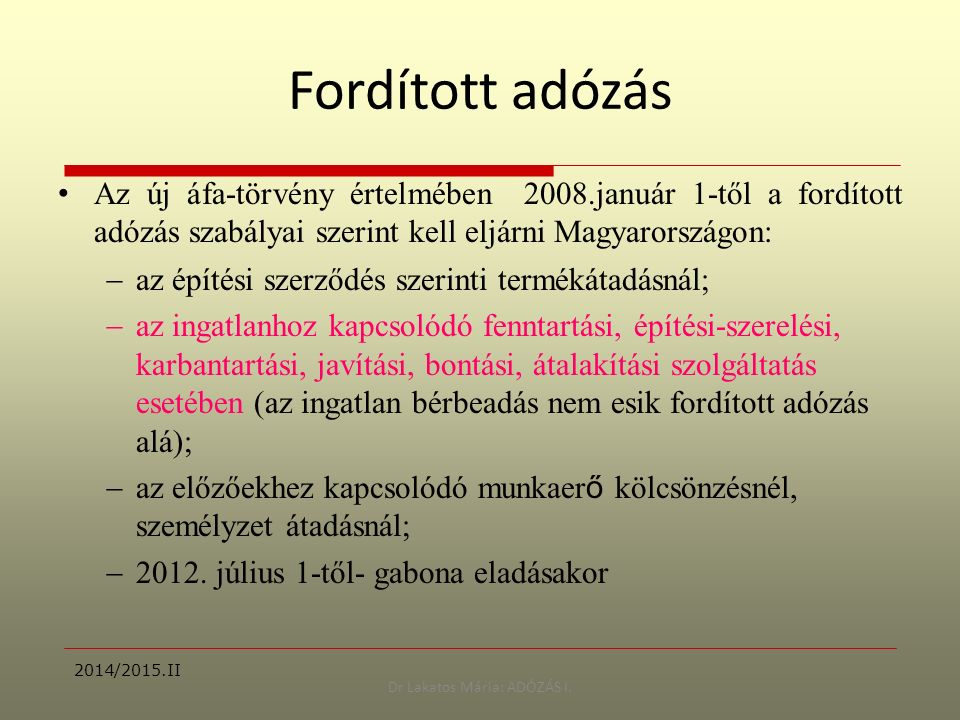

A fordított adózás lényege az hogy a kiállított számlában a szolgáltató áfát nem számol fel. Nyilatkozat az áfa törvény szerinti fordított adózás alkalmazásához az áfa törvény 142 szerint a szolgáltatást igénybe vevőjének nyilatkoznia kell hogy az igénybe vett tevékenység építési hatósági engedély köteles illetve nyilatkoznia kell adóalanyi státuszáról. Természetesen nem kizárt hogy ezek a szerződések is a fordított adózás alá tartoznak az áfa törvény 139 141. A fordított adózás egyszerűsítve azt jelenti amikor az adót a termék beszerzője szolgáltatás igénybevevője fizeti meg az állam részére.

Szerződés alapján történik akkor az áfa törvény 142. A jogalkotók célja az volt hogy megakadályozzák a jogtalan áfa visszaigényléseket. Az áfa törvény 142 szerint a szolgáltatást igénybevevőjének nyilatkoznia kell hogy az igénybevett tevékenység építési hatósági engedély köteles illetve nyilatkoznia kell adóalanyi státuszáról. 1 bek a b pontjában meghatározott fordított adózás nem érvényesül.

A fordított áfa előnye a fordított adózás 2006. Szolgáltatás igénybe vevőjének adatai. A fordított adózás magyarországon. Július 1 jétől létezik magyarországon.

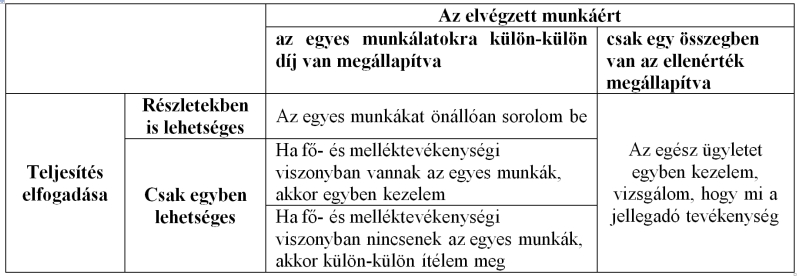

Az áfa megállapítása bevallása és befizetése a megrendelő feladata aki amennyiben annak feltételei fennállnak egyidejűleg levonásba is helyezheti a felszámított adót. Kiindulási pont a gazdasági esemény helyes értékelése ebből adódóan pedig az áfamérték helyes meghatározása. A többi vevő megrendelő esetében csak a nyilatkozat aláírása után lehet fordított áfás számlát kibocsátani.

Forditott Afa Forditott Adozas Szamlazas Tudnivalok Kozerthetoen

Forditott Afa Szabalyai Igy Mukodik A Forditott Adozas Billingo Online Szamlazo Elektronikus Szamlazas Egyszeruen

Az Afa Evi Valtozasai Dr Csataljay Zsuzsanna Ppt Letolteni

Afa Torveny 142 Nyilatkozat Korkealaatuinen Korjaus Valmistajalta

Afa Torveny 142 Nyilatkozat Korkealaatuinen Korjaus Valmistajalta

Penta Unio Oktatasi Centrum Pdf Free Download

Forditott Afa Szabalyai Igy Mukodik A Forditott Adozas Billingo Online Szamlazo Elektronikus Szamlazas Egyszeruen

Afa Torveny 142 Nyilatkozat Korkealaatuinen Korjaus Valmistajalta

Forditott Afa Szabalyai Igy Mukodik A Forditott Adozas Billingo Online Szamlazo Elektronikus Szamlazas Egyszeruen

Http Midra Uni Miskolc Hu Document 17648 10837 Pdf

Forditott Afa Szabalyai Igy Mukodik A Forditott Adozas Billingo Online Szamlazo Elektronikus Szamlazas Egyszeruen

Afa Csalasok A Kozossegen Beluli Kereskedelemben Pdf Free Download

Az Afa Evi Valtozasai Dr Csataljay Zsuzsanna Ppt Letolteni