Fejlesztési Tartalék Egyéni Vállalkozó

Fejlesztesi Tartalek Kepzese Es Felhasznalasa Egyeni Vallalkozo Eseten

Egyeni Vallalkozo Fel Nem Hasznalt Fejlesztesi Tartaleka Korkealaatuinen Korjaus Valmistajalta

Egyeni Vallalkozo Fel Nem Hasznalt Fejlesztesi Tartaleka Korkealaatuinen Korjaus Valmistajalta

Egyeni Vallalkozo Fejlesztesi Tartalek Kepzes Es Adozas Piac Profit A Kkv K Oldala

Fejlesztesi Tartalek Kepzese Es Felhasznalasa Az Egyeni Vallalkozonal Agrarkozosseg

Dr Budai Peterne Adotanacsado Mentor Kozhasznu Alapitvany Ppt Letolteni

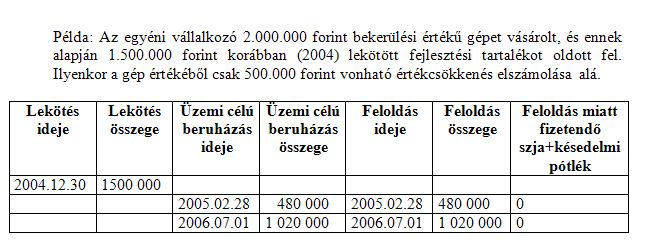

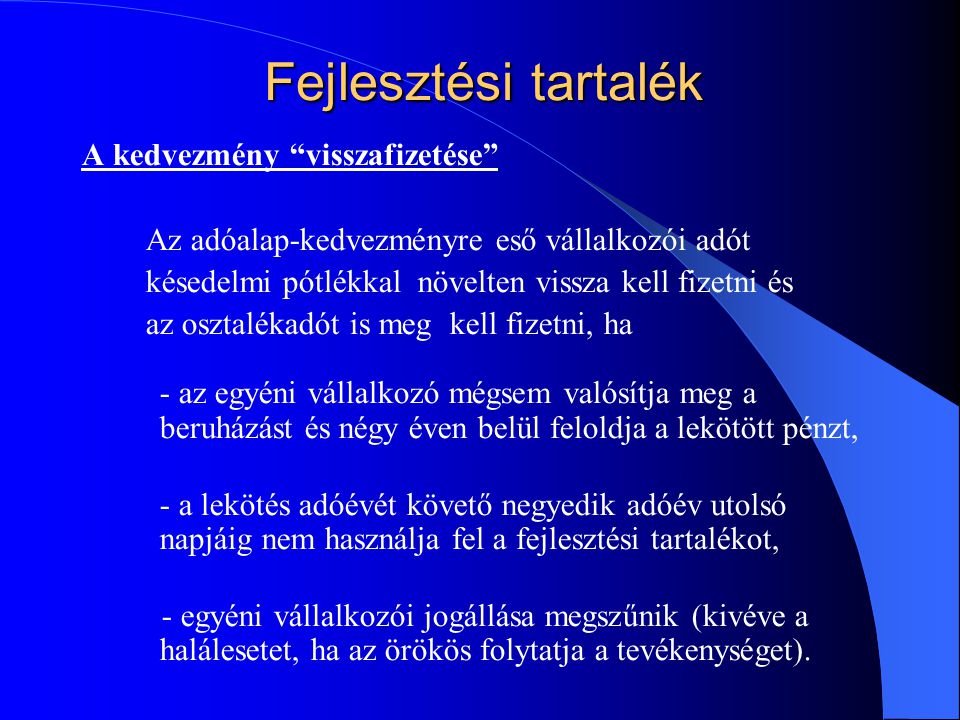

A fejlesztési tartalék címén nyilvántartott összeg annyiban és akkor vezethető ki a nyilvántartásból ha és amennyiben az egyéni vállalkozó a nyilvántartásba vétel évében és az azt követő három adóév során általa kizárólag üzemi célt szolgáló tárgyi eszköz nem ingyenes megszerzése vagy előállítása érdekében alapnyilvántartásában valamint egyedi beruházási és felújítási költségnyilvántartásában rögzített beruházási.

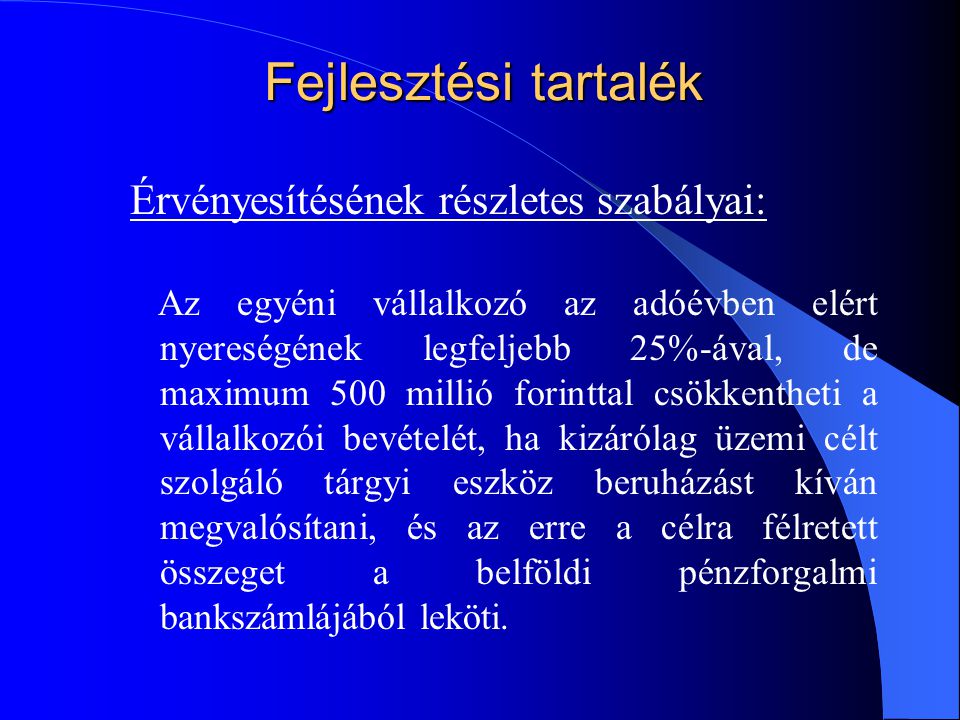

Fejlesztési tartalék egyéni vállalkozó. December 31 éig képzett fejlesztési tartalék. A fejlesztési tartalék természetével és működésével teljesen tisztában vagyok a társasági oldalról. De most egyéni vállalkozónál gondolkodtatott el a dolog. 2004 től az egyéni vállalkozó is képezhet fejlesztési tartalékot melynek összegével jogszabályi előírások betartása mellett a képzés évében csökkentheti vállalkozói bevételét ezáltal csökken az adott évben megfizetendő adó összege.

A fejlesztési tartalék képzése így felfogható egy előre hozott értékcsökkenési leírásnak is mivel értékcsökkenési leírás alá vonni a beruházási költségnek a nyilvántartásból kivezetett összeggel csökkentett részét lehet de az értékcsökkenési leírás alapja továbbra is a teljes beszerzési ár.

Fejlesztesi Tartalek Kepzese Es Felhasznalasa Az Egyeni Vallalkozonal Agrarkozosseg

Adovaltozasok 2019 Irisz Office

Dr Budai Peterne Adotanacsado Mentor Kozhasznu Alapitvany Ppt Letolteni

Kapkodhatnak Az Egyeni Vallalkozok Akik Raultek A Fejlesztesi Tartalekra Hirmagazin Eu

Utmutato Az Egyeni Vallalkozo Evi Adobevallasahoz Ezeket A Lapokat Csak Az Egyeni Vallalkozok Tolthetik Ki Pdf Free Download

Kapkodhatnak Az Egyeni Vallalkozok Akik Raultek A Fejlesztesi Tartalekra Hirmagazin Eu

Egyeni Vallalkozok Figyelem Ideje Felhasznalni A Fejlesztesi Tartalekot Adozona Hu

2

A Kisadozo Vallalkozasok Teteles Adojanak A Kata Szabalyai Pdf Free Download

Fejlesztesi Tartalek Kepzese Es Felhasznalasa Az Egyeni Vallalkozonal Agrarkozosseg

Fejlesztesi Tartalek Feloldasa Tilea Tanacsado Kft

J 4724 Szamu Jelentes Pdf Free Download

Pallas70 Egyeni Vallalkozo Kisvallalkozoi Kedvezmenye Es Fejlesztesi Tartalek Felhasznalasa