Főállásúnak Nem Minősülő Kisadózó

A Kisadozo Vallalkozasok Teteles Adojanak Kata Legfontosabb Szabalyai Tajekoztatasi Es Koordinacios Osztaly Ppt Letolteni

Kisadozo Vallalkozasok Teteles Adojarol Kata Pdf Ingyenes Letoltes

A Kisadozo Vallalkozasok Teteles Adojanak A Kata Szabalyai Pdf Free Download

Benyujtottak A Modosito Torvenyjavaslatot A 40 Os Extra Adorol Kata Adozas Egyeni Vallalkozoknak

Https Www Parlament Hu Irom41 10856 10856 0017 Pdf

2

ában meghatározott nyugdíjnövelésre jogosultságot nem szerez.

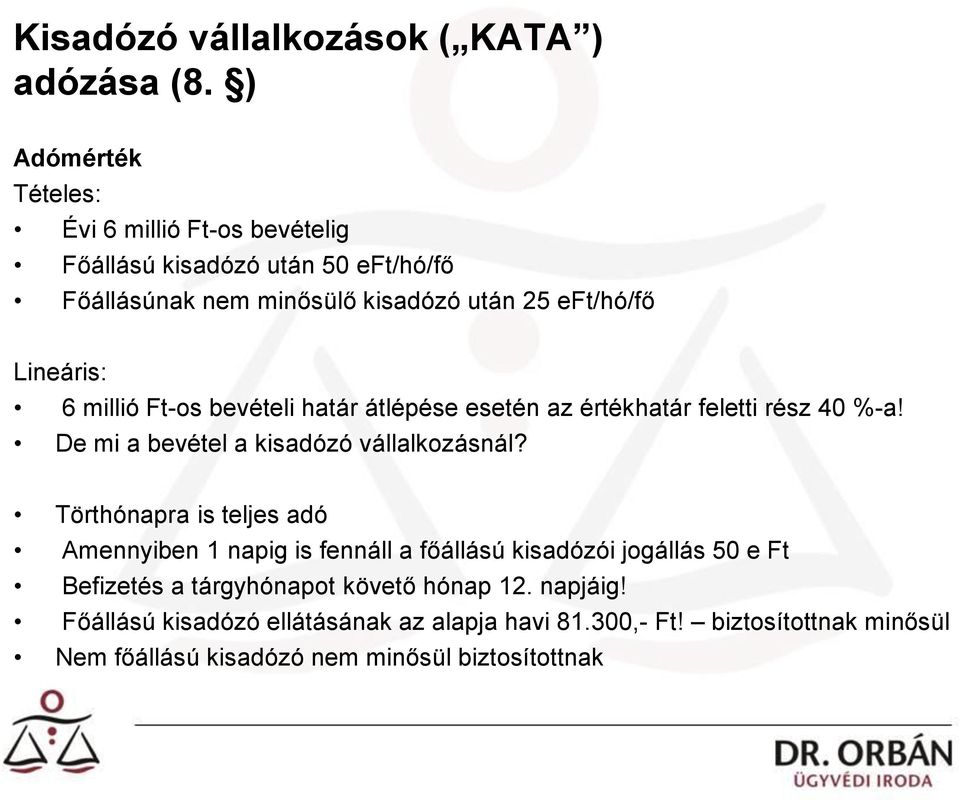

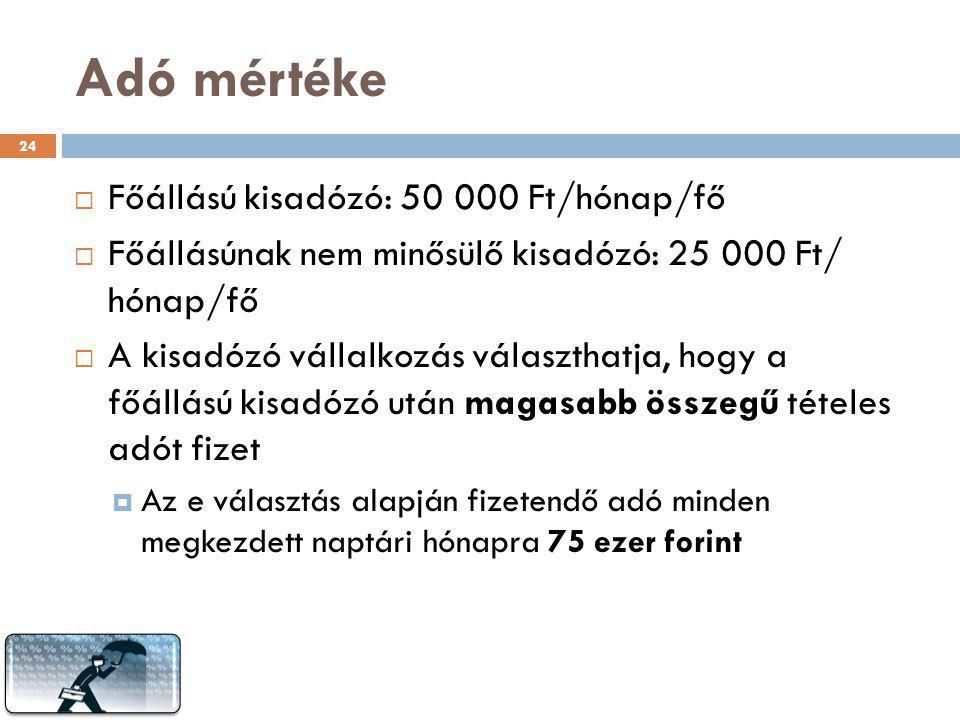

Főállásúnak nem minősülő kisadózó. Nem változik a kisadózói tételes adó mértéke 2021. Január 1 jétől a kisadózói vállalkozás a főállású kisadózó után továbbra is havi 50 ezer a főállásúnak nem minősülő kisadózó után havi 25 ezer forint tételes adót fizet. A főállásúnak nem minősülő kisadózó nem minősül biztosítottnak ezért esetében az éves keretösszeget nem kell vizsgálni e jogviszonyával további szolgálati időt nem szerez a tny. A nem főállású kisadózó e jogviszonya alapján biztosítottnak nem minősül társadalombiztosítási ellátásra és álláskeresési ellátásra jogosultságot nem szerez.

A kisadózó vállalkozás 2020 ban is a főállású kisadózó után havi 50 ezer forint a főállásúnak nem minősülő kisadózó után havi 25 ezer forint tételes adót fizet. Ha tehát kisadózó a tárgyhónap bármelyik napján főállású kisadózónak minősül a fizetendő tételes adó mértéke 50 ezer forint.

Https Www Parlament Hu Irom41 10856 10856 0017 Pdf

Kata Valtozasai Hatalyos Januar Ppt Letolteni

Kisadozo Vallalkozasok Teteles Adojarol Kata Pdf Ingyenes Letoltes

Kisadozo Kata Kontra Nyugdij 2 Resz 5percado

Kisadozo Vallalkozasok Teteles Adojarol Kata Pdf Ingyenes Letoltes

Amikor A Kata Adoalany Keresokeptelen Beteg 5percado

Https Www Parlament Hu Irom41 10856 10856 0017 Pdf

2

Kisadozo Kisokos Konyvelo Fot

61 Informacios Fuzet Kisadozo Vallalkozasok Teteles Adojanak Szabalyai

Kata 2019 Legfontosabb Tudnivalok Es Gyakran Ismetelt Kerdesek Irisz Office

Ugyfel Hirlevel Kata Es Kiva Kisadozo Vallalkozasok Teteles Adoja Es A Kisvallalati Ado Edutax Adotanacsado Es Kepzesi Kft Pdf Free Download

Szja Tao Kata Kiva Esettanulmanyok Ppt Letolteni