Családi Adókedvezmény Utólagos érvényesítése

Csaladi Adokedvezmeny Megosztas Es Kozos Ervenyesites Adokedvezmenyekneked Hu

Csaladi Kedvezmeny Peldatar Kompkonzult Webportal

Igy Veheto Igenybe A Csaladi Jarulekkedvezmeny Ado Online

Adobevallas Segedlet Generali Egeszseg Es Onsegelyezo Penztar

Elso Hazasok Kedvezmenye Minden Amit Tudnod Erdemes Szendrei Adam

Adobevallas Segedlet Generali Egeszseg Es Onsegelyezo Penztar

Felhívjuk szíves figyelmét hogy ha a nav következő oldalain 2018.

Családi adókedvezmény utólagos érvényesítése. Ingatlan termőföld eladásból származó jövedelmek tőkejövedelmek esetében nem érvényesíthető. Január 1 je után közzétett tájékoztatóknak megfelelően jár el akkor az adózás rendjéről szóló 2017. Igen mert a családi adókedvezmény összevont adóalapot csökkentő kedvezmény az ingatlan. Viszont ez az első az szja alap csökkentésekor ha abból nem marad más kedvezményt nem tudsz.

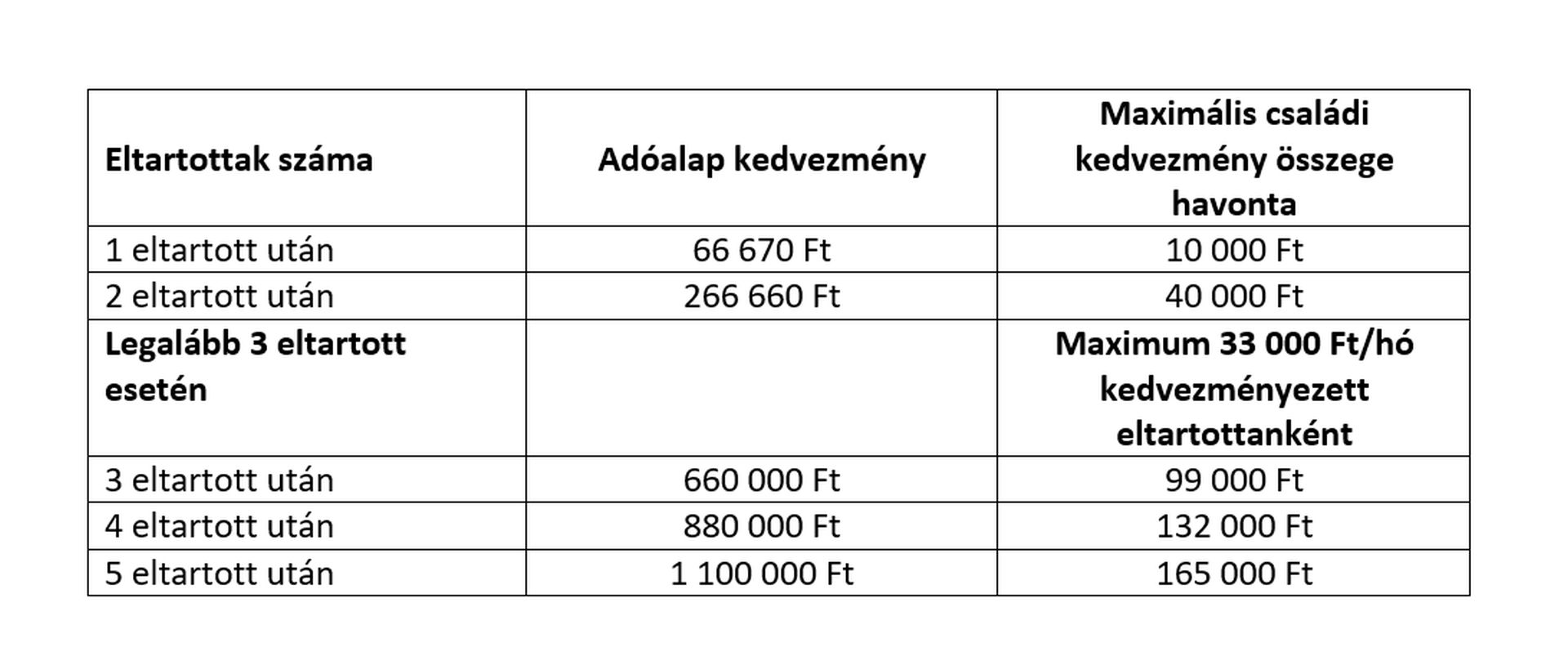

Az utólagos érvényesítés a személyi kedvezmény utólag az éves adóbevallásában is érvényesíthető például ha megbízási szerződés alapján csak néhány alkalommal szerzett jövedelmet valaki az adóévben és az adóelőlegből a kifizető nem érvényesítette a kedvezményt. évtől milyen összegű családi kedvezményt illetve családi járulékkedvezményt tud havonta a rendszeres bérjövedelméből érvényesíteni az ön által beírt évben a hatályos jogszabályok alapján. Családi adó és járulékkedvezmény kedvezmény érvényesítése az összevont adóalapba tartozó jövedelmek terhére érvényesíthető. A családi adókedvezmény már év közben a munkáltatónak tett adóelőleg nyilatkozattal is igénybe vehető vagy év végén az adóbevallásban érvényesíthető.

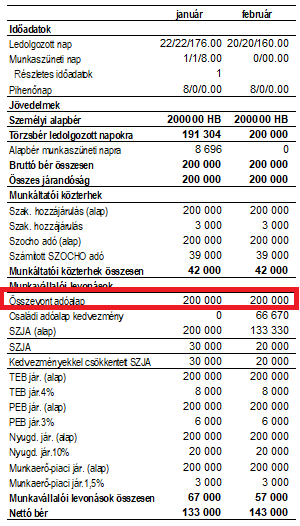

A súlyos fogyatékosság kedvezményének érvényesítése szempontjából jogosultsági hónapnak az a hónap számít amelyben a betegsége súlyosan fogyatékos állapota orvosi igazolás határozat alapján fennáll t. Az anya által fizetendő járulékok összesen a járulékkedvezmény érvényesítése után 310 000x18 5 33 000 24 350. Elsőnek a családi kedvezmény szja levonása megy ha marad még családi kedvezmény akkor mehet csak a járulékokból. Betegség utáni adókedvezmény utólagos érvényesítése.

A családikedvezmény kalkulátor segítségével kiszámolhatja hogy 2014. De vannak olyan részletek amelyek nem mindenkit érintenek viszont érdemes tisztában lenni velük például ha egyetemista gyerek van egy családban a szülők elváltak netán élettársak. Ténylegesen érvényesíthető családi járulékkedvezmény. Nettó jövedelem 310 000 24 350 285 650.

Tehát az elkülönülten adózó jövedelmek esetén nem. A alapján jogkövetkezmény az ön részére nem állapítható meg.

Csaladi Kedvezmeny Peldatar Kompkonzult Webportal

A 20 Nyugdijcelu Adokedvezmeny Visszaigenylese Adobevallas Kitoltese

Csalad Hu Csaladi Adokedvezmeny

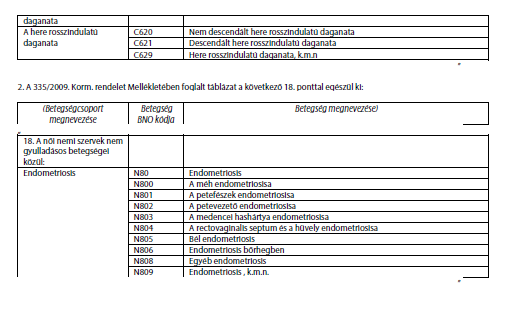

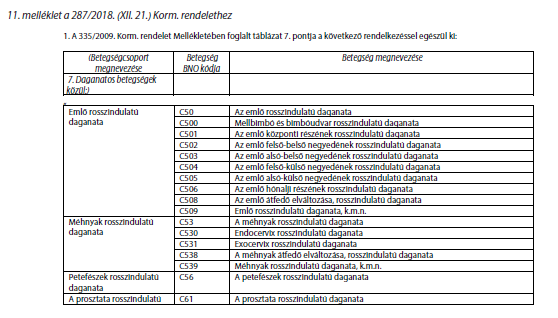

5 Evre Visszamenoleg Ervenyesitheto Az Adokedvezmeny Endometriozis Mellrak Mehnyakrak Petefeszekrak Eseten Endometriozis Magyarorszag

Adobevallas Segedlet Generali Egeszseg Es Onsegelyezo Penztar

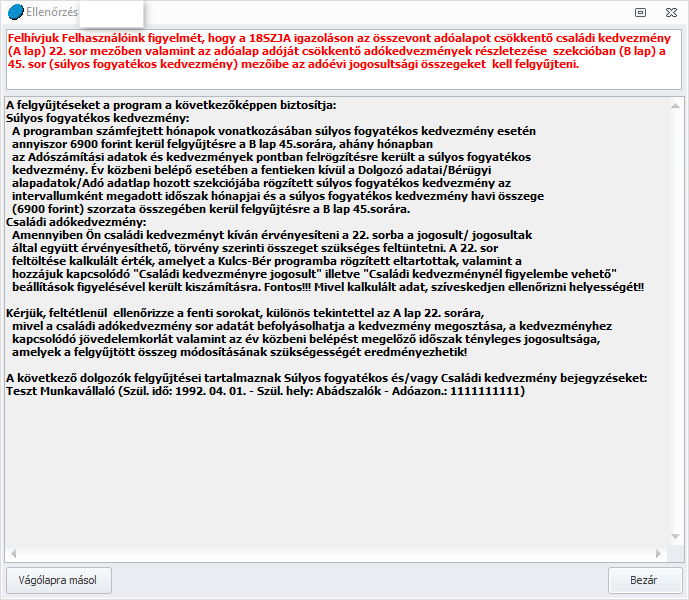

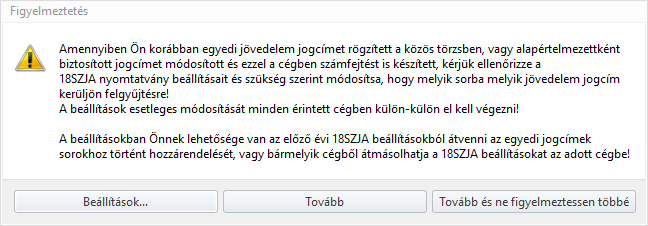

Kulcs Ber Tudasbazis Keresesi Eredmenyek Csaladi Adokedvezmeny Felvitel 2019 Evben

5 Evre Visszamenoleg Ervenyesitheto Az Adokedvezmeny Endometriozis Mellrak Mehnyakrak Petefeszekrak Eseten Endometriozis Magyarorszag

Https Www Kompkonzult Hu Sites Default Files Adovilag Cikkek Cikk 33 Pdf

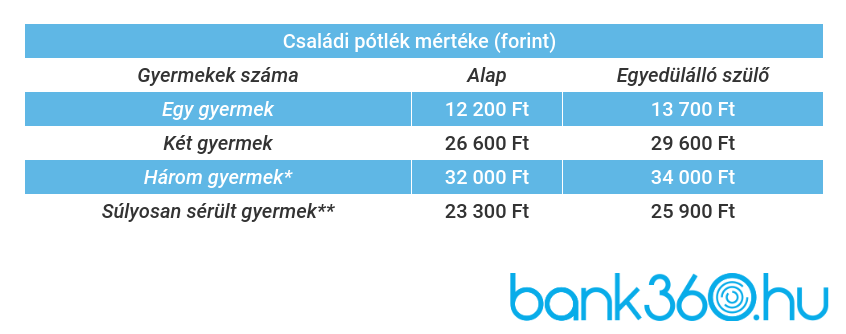

Csaladi Adokedvezmeny Es Csaladi Potlek Bank360

Kulcs Ber Tudasbazis Keresesi Eredmenyek Csaladi Adokedvezmeny Felvitel 2019 Evben

Https Www Kompkonzult Hu Sites Default Files Adovilag Cikkek Cikk 33 Pdf

Kulcs Ber Tudasbazis Keresesi Eredmenyek Csaladi Adokedvezmeny

Kulcs Ber Tudasbazis Keresesi Eredmenyek Csaladi Adokedvezmeny